May 25, 2026

Strom wird zur strategischen Kostenposition – und die meisten Unternehmen sind nicht vorbereitet

ca.

4

Minuten Lesezeit

Die Energiewende ist eine Stromwende – mit Folgen für jedes energieintensive Budget

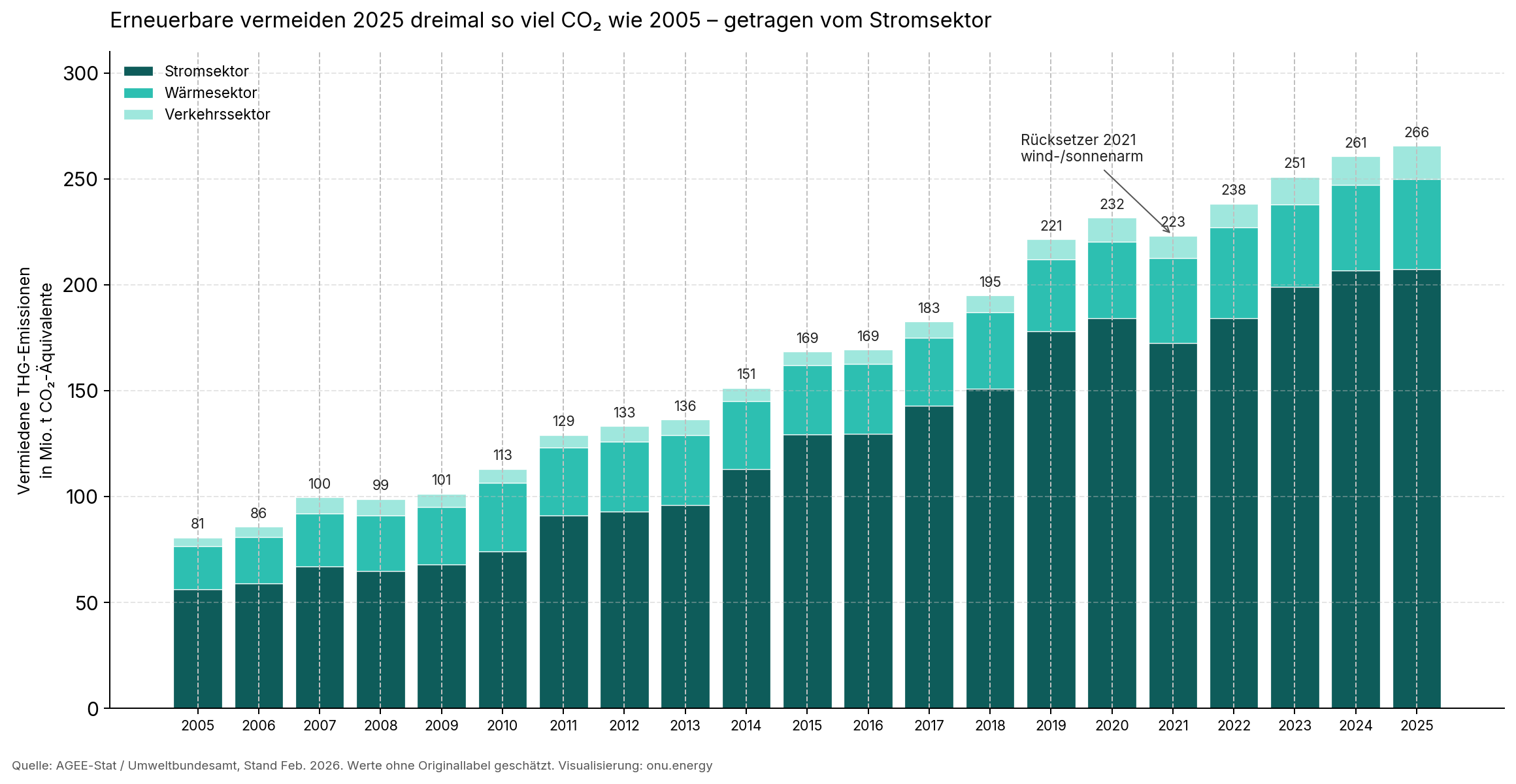

Erneuerbare Energien vermeiden in Deutschland heute dreimal so viele Treibhausgasemissionen wie noch 2005 – von 81 auf 265 Millionen Tonnen CO₂-Äquivalente im Jahr 2025. Das ist eine beeindruckende Zahl. Aber sie erzählt nur die halbe Geschichte.

Denn wer genauer hinschaut, erkennt: 78 % dieser Vermeidungsleistung stammen aus dem Stromsektor. Wärme und Verkehr hängen strukturell hinterher. Die Energiewende ist, ob wir es wollen oder nicht, in erster Linie eine Stromwende. Und das hat weitreichende Konsequenzen – nicht nur für die Klimabilanz, sondern für die Kostenstruktur jedes energieintensiven Unternehmens.

Der Stromsektor trägt die Energiewende – und das hat seinen Preis

Die Dominanz des Stromsektors bei der THG-Vermeidung ist kein Zufall. Wind- und Solarenergie sind skalierbar, schnell ausbaubar und inzwischen die günstigsten Erzeugungsformen überhaupt. Gleichzeitig elektrifiziert die Industrie zunehmend Prozesse, die früher mit Gas oder Öl betrieben wurden: Wärmepumpen, Elektrolyseure, Induktionsöfen, Druckluft, Kühlung.

Das Ergebnis: Strom wird für produzierende Unternehmen – von der Molkerei bis zum Metallverarbeiter – zur dominanten Energiekostenposition. Was früher ein Posten unter vielen war, wird zur strategischen Variable, die über Margen, Wettbewerbsfähigkeit und Investitionsentscheidungen mitentscheidet.

Für Lebensmittelproduzenten mit konstanten Grundlasten für Kühlung, Verarbeitung und Lagerung gilt das heute schon. Für Chemie, Papier, Glas und Metall wird es in den nächsten Jahren noch deutlicher spürbar werden. Wer erneuerbare Erzeugung und Verbrauch nicht als System denkt, unterschätzt die Verschiebung – wie wir in unserem Artikel Warum Solar allein nicht reicht ausgeführt haben.

Was die Daten noch zeigen: Volatilität ist keine Ausnahme, sondern das System

2021 ist in der Statistik ein auffälliger Ausreißer: Die vermiedenen Emissionen sanken von 232 auf 223 Millionen Tonnen – ein Rücksetzer von fast 9 Millionen Tonnen, weil das Jahr wind- und sonnenarm war. Fossile Kraftwerke sprangen ein, Strompreise stiegen.

Für Unternehmen bedeutet das: Ein Energiesystem, das zu 78 % auf wetterabhängige Quellen setzt, ist strukturell volatil. Preisschwankungen von 30, 50 oder 100 % innerhalb eines Jahres sind keine Ausnahme mehr – sie sind das neue Normal. Wer seinen Stromeinkauf nicht aktiv steuert, überlässt einen wachsenden Teil seiner Kostenstruktur dem Zufall. Flexibilität, Speicher und steuerbare Lasten werden dabei zum strategischen Hebel – Themen, die wir im Kontext von BESS im Industrieeinsatz und der regulatorischen Lage für Erneuerbare (Ausbau-Moratorium und Energiewende-Realität) vertieft haben.

Die strategische Frage für CFOs: Wie gut sind wir aufgestellt?

Viele Unternehmen haben ihren Energieeinkauf historisch als operativen Prozess behandelt – jährliche Ausschreibung, Rahmenvertrag, fertig. Diese Logik funktioniert in einem stabilen, fossil geprägten Markt. Sie funktioniert nicht mehr in einem Markt, der von erneuerbaren Energien, Intraday-Volatilität und politischen Eingriffen geprägt ist – ein Muster, das wir für den Mittelstand in Warum Energiebeschaffung im Mittelstand heute anders funktionieren muss beschrieben haben.

Die entscheidenden Fragen für Geschäftsführung und CFO lauten heute:

Wie hoch ist unser Stromkostenanteil heute – und wo liegt er in fünf Jahren?

Wer Elektrifizierungspfade plant, muss Strom als wachsende Budgetgröße modellieren, nicht als Fixkosten.

Haben wir eine Absicherungsstrategie – oder kaufen wir reaktiv?

Spotmarkt-Exposure in einem volatilen Markt ist eine implizite Wette. Wer sie nicht bewusst eingeht, geht sie trotzdem.

Nutzen wir die Chancen des Marktes?

Erneuerbare erzeugen regelmäßig Überschussstrom zu negativen oder sehr niedrigen Preisen. Wer flexibel genug ist, kann davon profitieren – durch steuerbare Lasten, Speicher oder intelligente Beschaffungsstrategien, wie sie etwa im Ansatz Energiekosten senken durch intelligente Beschaffung skizziert werden.

Können wir unsere Energiestrategie gegenüber Investoren, Kunden und Regulatoren erklären?

CSRD, Scope-2-Reporting und Lieferkettenanforderungen machen Energiebeschaffung zur Governance-Frage.

Strategisch denken, bevor der Markt es erzwingt

Die Unternehmen, die heute in strategische Energiebeschaffung investieren, sichern sich einen strukturellen Kostenvorteil gegenüber Wettbewerbern, die weiter reaktiv einkaufen. Das gilt für die Molkerei mit drei Standorten genauso wie für den Automobilzulieferer mit zwölf Werken in vier Ländern.

Die Energiewende ist keine externe Bedrohung, auf die man reagieren muss. Sie ist eine Marktverschiebung, aus der man Kapital schlagen kann – wenn man früh genug die richtigen Strukturen aufbaut: datengetriebene Lastprognosen, aktives Hedging, Nutzung von PPAs und ein klares Bild der eigenen Beschaffungsposition im Vergleich zum Wettbewerb. Praxisbeispiele dafür, wie sich das in der Steuerung mehrerer Standorte auszahlt, finden sich etwa im Flender-Bericht zur steuerbaren Energiebeschaffung.

Strom war lange eine Selbstverständlichkeit. Er wird zur Kernkompetenz. onu.energy unterstützt industrielle Großverbraucher dabei, Stromkosten, Absicherung und Beschaffungsstrategie in ein gemeinsames Steuerungsbild zu bringen – bevor der Markt die Entscheidung erzwingt.

Quelle der Daten: AGEE-Stat unter Verwendung von Daten des Umweltbundesamtes, Stand Februar 2026.